文/住浙网研究员 徐创

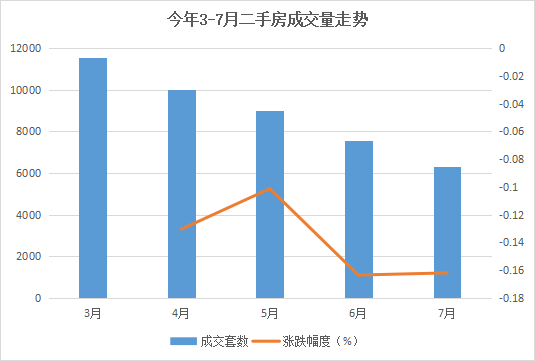

二手房的下半年开局不乐观!整个7月,杭州二手房(杭九区数据,不含临安区,下同)仅成交了6314套。这样的数字相较3月的峰值,几近腰斩。

一、成交量大幅下降

今年上半年,杭州二手房在大多数时间里的表现还很不错,成交量最高的3月,一个月就成交了11534套。

和最高的峰值相比,7月份的二手房成绩几乎腰斩。

可能有人会说,7月是传统的淡季,天气炎热,让很多人没有了看房买房的热情。但是,看一眼去年同期,11372套的成交量不香吗?

如果把时间维度拉长,今年7月份的二手房表现,也是过去一年中除了传统春节月份之外最低迷的一次。

虽然这个成交量让人大跌眼镜,其实早就埋下了草蛇灰线。在3月份的峰值过后,二手房成交一直都在走下坡路。

并且,每个月的环比跌幅均在10%以上,低迷的市场让人有种重回2018年至暗时刻的感觉。当时,二手房也是在7月出现了大幅的下跌,跌幅高达26.2%。

之后便开启了长达20个月的“冰冻期”,其中2018年9-12月,月均更是只有3500套。房东们为了尽快出售,都将房价一压再压,已经趋向于边际。直到进入疫情后大水漫灌的货币时代,在2020年4月成交量才再度回归到万套以上。

二、降价了也难卖

2018年的行情,将再次上演?仔细研判,或许今年还要更难一些。

首先,二手房的挂牌量已经突破15万套,相比于2018年的量级不可同日而语,一旦发生“踩踏”,后果不堪设想。

另外,还有“有形之手”的制约,在抑制二手房的成交。

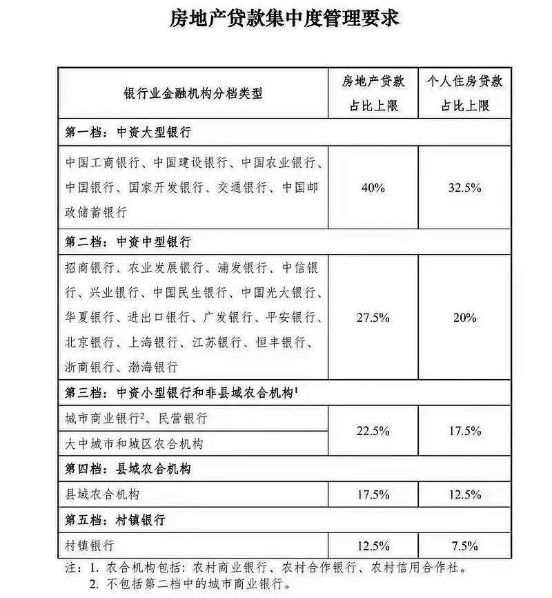

今年年初,央行、银保监会联合下发了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,对房地产贷款比重进行了控制。

即便是像工商、建设、农业等大型银行的个人住房贷款上限也仅有32.5%,房贷额度紧张,各家银行只能根据各自的放款节奏来安排,放贷速度就慢下来了,拉长了整个交易周期。

对置换来说,这意味着很难腾出房票。急于出手冲进新房市场的房东,便有可能会降价急售,或者对付款比例提出要求。

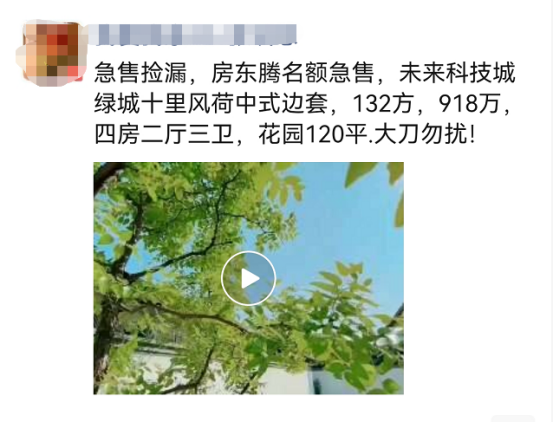

在最近中介的朋友圈中,“急售”、“降价”等字眼出现得越来越频繁。例如,绿城十里风荷的一套中式合院,132方总价918万。3月以来,“降价”是这套房子最频繁的调整。

当同小区同面积段的房源挂牌基本在1000万左右,这套房子的性价比就显现出来了。那么这套房子成功出手了吗?没有,截至发稿前,这套房子依然在静待良人。

不排除中式合院总价高,受众少,成交周期长的因素,但是一些网红盘也出现了这种现象。

比如一度登上成交榜的融信创世纪,在贝壳上的53套房源,有33套进行了挂牌价调整,其中降价的有19套,但成交量不见增长。根据手边买房数据,整个7月,杭州二手房TOP20的门槛为9套,其中并没有创世纪的身影。而在今年2月的淡季,创世纪还有18套的成交。

三、学区房也凉凉了

在过去很长一段时间,学区房都是站在楼市食物链的顶端,但在这轮行情中学区房萎靡了。

今年以来,从国家到地方,各个层面都在努力淡化学区房概念。今年4月,中央政治局会议首提防止以学区房等名义炒作房价。

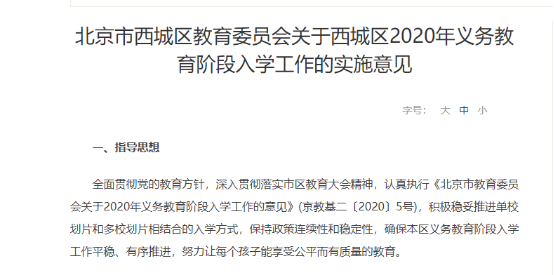

随后6月,北京西城区实行多校划片的杀招,即便巨资买下学区房也不能如愿就读“牛小”。

前几天,杭州市公布的《关于构建共建共享公共服务体系的专项计划(征求意见稿)》中提到了推进名校集团化办学、推进双向等额招生等。

还有“两办”印发的义务教育减负等文件,都旨在将孩子和家长从教育压力中解放出来。

这一系列政策的发布、落地,让学区房受到前所未有的压力。

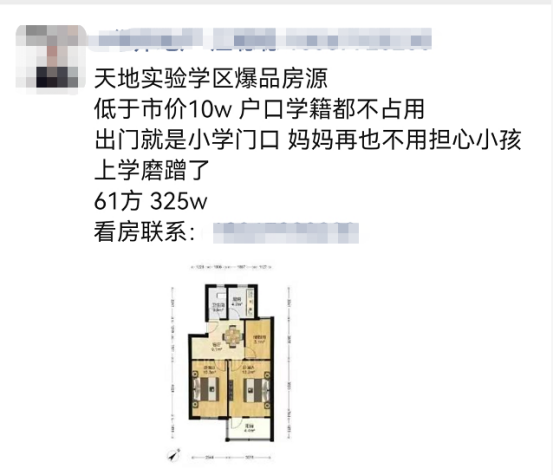

例如学军小学本部学区范围内的中大文锦苑,贝壳上仅有3套挂牌房源,均价都超过了11万元/平米。但是7月27日,该小区的一套法拍房以总价1126万成交,折合单价7.8万/平米左右。

这相当于给文锦苑定了一个新的价格基准,也反映出了挂牌房源的有价无市。

学区房开始降价了

此外据好找房数据,在4月单价跑出过18万+的塔尖学区房文二新村(学军小学+十三中),5、6月仅有的两套房源签约均价仅有8.5万元-9.5万元/平米之间,直接腰斩,同时成交量呈下降趋势。

可以看到,和2018年不同的是,当下的二手房从次新房到学区房,正在接受从金融手段到行政手段的全方位制约和监管。

别忘了,还有一个大杀器没有祭出——二手房指导价机制。第一个吃螃蟹的深圳在锁死全市3595个小区二手房成交价之后,成交量价迅速降温——上半年价格累计已下跌10936元/平米,降幅高达15%;上半年二手房成交31925套,环比下跌42.09%,同比下跌31.84%......

杭州周边的绍兴和无锡都出台了二手房指导价机制,那么,杭州会跟进吗?