文/住浙网 艾维

今天上午,国新办举行2023年上半年金融统计数据情况新闻发布会。中国人民银行副行长刘国强等出席发布会并回应市场关切。

PART 1

看了通稿,信息量比较大,譬如谈房地产——

市场供求关系已经发生深刻变化,过去在市场长期过热阶段陆续出台的政策存在边际优化空间。

而对广大购房人来讲,振奋人心的莫过于这条——

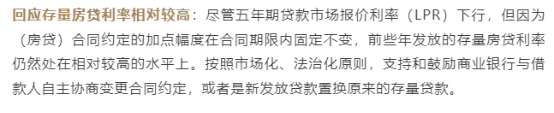

回应存量房贷利率相对较高:尽管五年期贷款市场报价利率(LPR)下行,但因为(房贷)合同约定的加点幅度在合同期限内固定不变,前些年发放的存量房贷利率仍然处在相对较高的水平上。按照市场化、法治化原则,支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

终于回应了购房者的关切,关于存量房贷利率,也应该市场化。这里的具体提法,叫作“支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款”,看,连解决方法都帮你想好了

央妈真是亲妈。

PART 2

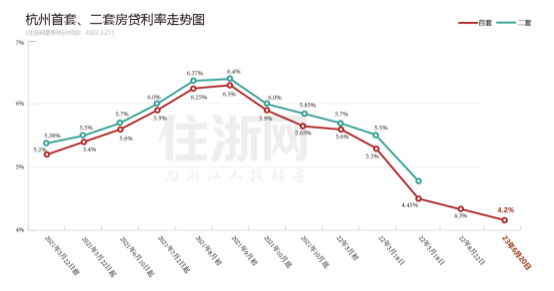

目前,房贷利率是由“LPR五年期报价+合同约定的加点”构成。最新LPR5年期以上报价下调为4.2%,如果你的合同约定的加点是65个bp,就意味着执行的房贷利率是4.85%。

要补充一点,央行规定,首套房贷利率可在5年期以上LPR基础上最高下调20个基点。因此,此次LPR调整之后,杭州首套房贷利率也相应下调为4%。

这个下调20bp并非强制执行,既然央妈发出了信号,四大行、各股份制银行“闻弦歌知雅意”。再说楼市不振,首套、二套房贷需要降息刺激,所以大部分银行用足这条规定。

还有一个技术环节,对存量房贷,银行并不是在LPR报价调整的次月就执行,要等到次年1月LPR公布后再执行新的利率。

但降息并不是高频次事件,就拿6月的降息来讲,足足等了10个月才等到。所以,构成房贷利率的另一个要素——“合同约定的加点”,就变得挺关键。之前,银行锁定了加点,并以“行业规定”答复房贷人,直到此次央行明确表态:

按照市场化、法治化原则,支持和鼓励商业银行与借款人自主协商变更合同约定。

原来,法律是支持银行与借款人自主协商的,加点在合同期内可以变更!我们购房人又“小白”了。

住浙点评

那么多的银行,为何没有一家替存量房贷人着想?盖因触动利润比触及灵魂更难,何况“枪打出头鸟”,大哥都不动,俺们急个啥?

都说房贷是银行最优良的资产,存量房贷又是绝对的大头,衣食父母的意思大抵如此。

让点利,并不难。但垄断之下,一点点的善意都懒得给你就是了。