文/住浙网 艾维

小编的朋友阿亮,记不清问了几回存量房贷利率协商的事。他贷款的银行客服态度很好,但这个问题,对方也无解,表示要等上头的文件才好执行落实。

阿亮不打算再问了,他想了解“提前还贷”,因为有家银行给了他3个多点的住房抵押年化利率,“跟我5.65%的房贷利率一比,是真便宜,利息差一个月少还1000多。要不是我房子背了贷款,我立马就操作了。”

虽然风平浪静,对于存量房贷贷款人来讲,过去的30天经历了情绪上的起落。

PART 1

整整一个月前,央行货币政策司司长邹澜在国新办发布会上,回应存量房贷利率相对较高时表示:按照市场化、法治化原则,“支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款”。

此后,政治局重磅会议定调——适时调整优化房地产政策。

一个月过去,冠盖满京华,斯人独憔悴。金融界泱泱诸行,没有一个银行主动接招的。

这不符合常理啊!商业银行与借款人自主协商调低存量房贷利率,完全是双赢甚至是多赢的事。银行在存量房贷业务上早就吃饱喝足,拔一毛而利天下,稳住房贷的基本盘,博得“市场化”名声,顺带给央妈长长脸,如此好事,怎么看都划得来。

但央妈的热脸,贴上了各大中小银行的“冷屁股”。不光冷,还是大象屁股——推不动。当被问起,就采用拖字诀——奇怪的是,性质不同、规模不一的银行答复却出奇一致:

目前行里还没有接到有关部门的正式文件。会继续关注政策动向,如果有相关文件下发,我们肯定会第一时间落实。

有关部门是哪个?相关文件由谁来发?在市场化法治化的框架内,银行和贷款人协商下调存量房贷利率,为啥还要看上头脸色?

对于这样的“懒政者”,购房人就该用脚投票,赏它一个“提前还贷”。

PART 2

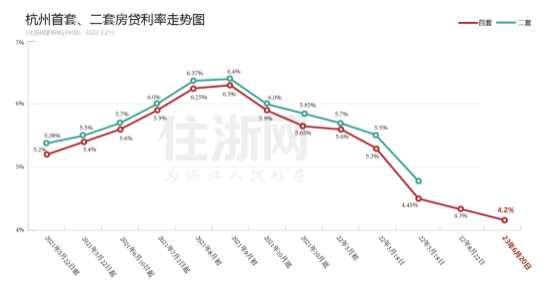

目前,房贷利率是由“LPR五年期报价+合同约定的加点”构成。最新LPR5年期以上报价下调为4.2%,如果你的合同约定的加点是65个bp,就意味着执行的房贷利率是4.85%。

要补充一点,对存量房贷,银行此前并不是在LPR报价调整的次月就执行,要等到次年1月LPR公布后再执行新的利率。

但降息并不是高频次事件,就拿6月的降息来讲,足足等了10个月才等到。所以,构成房贷利率的另一个要素——“合同约定的加点”,就变得挺关键。之前,银行锁定了加点,并以“行业规定”答复房贷人,直到此次央行明确表态:

按照市场化、法治化原则,支持和鼓励商业银行与借款人自主协商变更合同约定。

原来,法律是支持银行与借款人自主协商的,加点在合同期内可以变更!这由央行说破的秘密,让购房人兴奋了一把,但之后的“30天”,存量房贷利率一片静悄悄。

银行的这个不动如山,让人无语。

不得已,央行近日再发声,将指导商业银行依法有序调整存量个人住房贷款利率。

8月1日,中国人民银行、国家外汇管理局召开2023年下半年工作会议。其中有一条:支持房地产市场平稳健康发展。继续引导个人住房贷款利率和首付比例下行,更好满足居民刚性和改善性住房需求。指导商业银行依法有序调整存量个人住房贷款利率。

潜台词是:你们不做,我手把手教你做。

唉,良苦用心啊,央妈真是亲妈。