文/住浙网 艾维

刚刚,新一期贷款市场报价利率(LPR)出炉,我国1年期和5年期以上LPR均未调整:1年期LPR仍为3.45%,5年期LPR仍为3.95%。

虽然LPR暂时没变,但自央行取消最低下限之后,商贷利率肉眼可见的越来越低。

在不设利率下限的前提下,有城市猛降基点,房贷利率或将低至“2字头”。

随着各地去库存的呼声渐高,首套利率低于3%很可能“捅破窗户纸”。

PART1

6月,佛山的汇丰银行被曝首套利率最低可做3%,二套可做3.25%。广州汇丰首套3.15%,二套3.55%。湖南株洲首套房利率也降至3.0%。

江苏南京,已有银行下调首套利率至3.15%,降了80个基点;二套房利率低至3.25%,下调70个基点。

3%的商贷利率绝对是史上最低的,哪怕是2008年房贷集体打折都没有这么低。

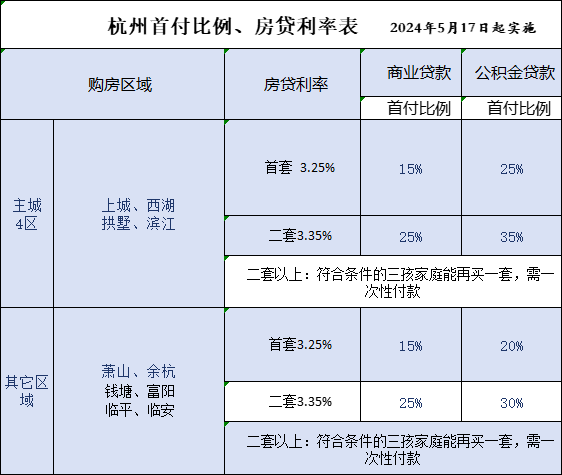

再来看杭州,目前首套利率3.25%(LPR-70BP);二套利率3.35%,首套接近全国平均水平。考虑到近期红盘潮,几个楼盘触发了拼社保甚至是顶格社保,这时候杭州再下调房贷利率的动力不足。

那么,LPR为何按兵不动呢?毕竟,5月的社融数据并不靓丽,企业投资、居民消费信心不足,两端“不借钱”的苗头应引起重视。

PART2

原因在于眼下“博弈”还挺明显:美联储未降息;兼顾国内实体经济.

如今,LPR已替代贷款基准利率成为贷款利率定价的“锚”,并非只对应房贷利率这一项。LPR报价需要考虑全球的利率环境,以及宏观经济面。

5月宏观数据上,“三驾马车”中投资下滑,消费疲软,出口温和修复。但出口依赖外需,当前全球贸易摩擦不断,海外经济增长动力不强给出口带来诸多不确定性。

进入5月,基于美国单方面加征关税、出口订单下滑等因素,企业对于前期过快的生产开始进行调整。价格体现供需关系,更能真实反映经济状况。PPI长达一年半多负增长,近期输入性因素推动上游涨价,成本增加,企业利润承压,影响投资动能。CPI长期在0%附近,表明居民消费不振。

面对现状,LPR报价下调是顺理成章的。但金融部门仍紧盯着大洋彼岸的举动。

目前,美联储降息“靴子”始终没有落地,美元存款利率高企,如果国内降息,人民币跟美元的存款利率差会进一步拉大,资金外流的倾向性更明显。这不是央行想见到的。

综合下来,在楼市通过“取消全国层面首套和二套房房贷利率下限,由地方自主设定利率下限”这条,把降房贷利率的主动权交给了地方政府,原话是这样的——各地可按照因城施策原则,自主决定辖区内首套和二套房最低首付比例和房贷利率下限,也可不再设置利率下限。

目前,杭州首套房的利率3.25%,并且把首套的认定放宽,同一区域内只要另一套挂牌了,购买的第二套房也算首套,这已是房管部门释放的宽松信号。

不同的城市,打法不一样。

新规把利率下限的“锁”砸开了。今后一段时间,即便LPR报价3.95%不变,去化困难的城市,出现首套利率“2字头”也不奇怪。