文/住浙网研究员 徐创

2018年已经过去了四分之一,刚过去的三月份恰好是杭州楼市调控的一周年。从2016年9月开始,杭州进行了8次调控,不断升级加码。

直至去年3月28日的新政,明确了自2017年3月29日起,不仅认房并且认贷,除此之外,对成年单身购房、企业购房等也进行了限制,严厉程度远胜以往,达到了顶峰。

如今新政实施已有一年,又恰逢摇号政策细则出台之前的敏感时期。在新一轮调控政策开启之前,我们不妨通过过去的这一年(2017年3月-2018年3月)的数据,看看政府调控这只“有形的手”给杭州楼市带来了什么?

供不应求下,新房价格严格受限

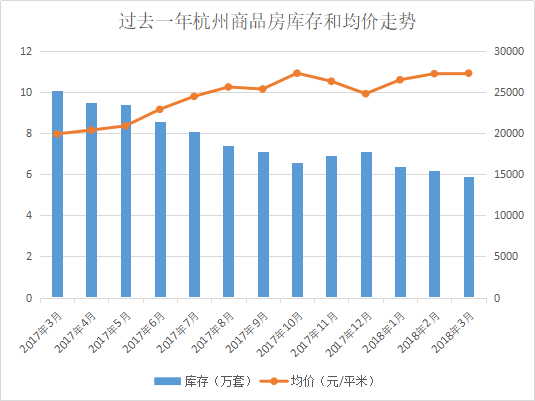

在过去的一年中,杭州八区总共卖出了181433套商品房。天量的成交之后,是几乎见底的库存,目前显性库存仅有59216套。按过去一年的月均成交量来估算,只够买四个月,因此整体楼市供需关系异常紧张。

如此供不应求之下,房价表现如何?正如上图我们可以看到,从过去年的三月份,截至今年三月份,杭州房价上涨幅度为37.1%。相比与同期18.4%的涨幅来说,高出了近19个百分点,涨幅不可谓不大。

但尽管如此,我们仍可以说有形的手在其中还是发挥了不小的限价作用。就住宅市场来说,这一时期内出让的涉宅土地有不少是创下板块新高的。如城东新城过去这一年的土地均价已经来到了32783元/㎡,反映到新房价格,至少要达到四万五的单价才能保本。

但是现在城东新城板块新房价格为37000元/㎡左右,最近淮矿东元府最新一张预售证均价更是仅有33000元/㎡左右,这样的情况也普遍存在于钱江世纪城、崇贤等多个板块,由此可见调控对价格的限制作用。

土地量价齐升,紧张供需难改变

就在过去的三月份的尾巴,一场土地的世纪大战引得全城关注。钱江世纪城的M-04地块,经过499轮报价,长达12小时的竞拍过程,最终由保利以101亿元竞得。不仅创下了总价的次新高,还创下了竞拍时间最长的另类纪录。

而这一场土拍可以说是过去一年土地市场的缩影,几乎每逢拍地就有最高地价、最高自持比例之类的新记录诞生。

在过去的这一年,杭州八区有35个板块创下了地价的新纪录,其中楼面价突破3万/㎡的地块有19宗,共计建筑体量有172.4万方。整体的土地(含住宅和商业)楼面均价较上一年上涨了13.3%。

不仅是地价有了一定的涨幅,土地的供应也在上涨。为了解决供应问题,在政府调控之下提升了新房的土地供应力度。过去一年共推出地块有184宗,同比增长了72%。尤其是史无前例地推出了纯租赁的地块,在“开源”方面正在尽其所能,

但是有资料显示2016下半年至2017年上半年,杭州市区(不含富阳、临安)共有689.6万㎡涉宅地出让,至今仍未上市的项目体量达565.9万㎡,占总出让宅地的82.1%,其中不乏一些高地价的项目。

高端项目云集,又受制于限价政策,如钱塘天誉、以及融信和恒大的市北项目等,这些隐性库存都待于转化为显性库存。在这一过程中,杭州楼市依然面临着供需紧张的难题。

新一轮调控,一个更理性的楼市?

土地价格上涨有目共睹,新房价格却严格受限,这也造成了楼市的怪现象:同一个区域内,二手房价格不断补涨,新房价格却止步不前。一二手房价倒挂现象由此产生。

于是,本就供应不足的新房市场,又凭借高性价比吸引着更多的客户。于是全款优先几乎成为了市场共识,日光盘甚至秒磬盘层出不穷,号子费、服务费等市场乱象也由此滋生。

同时部分逐利的房企为了弥补与二手房之间的价差,也利用捆绑车位,捆绑装修包等“加法”谋取利益。

杭州住保房管局网站截图

市场的乱象之下,也亟需有形的手能发挥作用。此番摇号政策的出台或许正是为了杜绝此类的不合理现象,给广大购房者一个更纯净的市场环境以及更加公平公正的购房机会。

整体来说,在过去一轮的调控作用下,楼市正在渐趋理性。特别是在去年年底,有一些楼盘三成首付也能买到房,一二手房之间的价差也有缩小之势。

然而在今年传统的金三银四之下,原本可接受贷款的楼盘又开始需要全款,火热的势头正在卷土重来。那么这一轮新调控开启之后,也希望一个更从容理性的楼市能够再次回归。

附录:“3.28”新政详细内容

一、在住房限购及销售监管政策方面

●明确本市户籍成年单身(含离异)人士在限购区域内限购一套住房,即在市区范围内暂停对拥有一套及以上住房的本市户籍成年单身(含离异)人士出售新建商品住房和二手住房。

●增设企业购买限购区域住房的限制上市交易年限,需满3年方可上市交易。

●增设对户籍由外地迁入四县(市)的居民家庭的购房限制,自户籍迁入之日起满2年,方可在本市市区范围内购买住房。

二、在住房公积金贷款政策方面

进一步严格公积金贷款认贷标准,在市区范围内,职工家庭名下已拥有一套住房或无住房但有住房贷款记录的,购买普通自住住房执行二套住房公积金贷款政策,贷款首付款比例不低于60%,公积金贷款利率按同期住房公积金贷款基准利率1.1倍执行。

三、在商业性住房贷款方面

●进一步调整信贷首付比例,在市区范围内,对于已拥有一套住房,或无住房但有住房贷款记录的居民家庭,申请商业性个人住房贷款购买住房,执行二套房信贷政策,首付款比例不低于60%。

●要求各商业银行严格审核借款人还款能力,严格落实月供收入比不超过50%等政策要求,对已成年、未就业、无固定收入且还款资金来源于其他共同还款人的借款人,可参照二套房信贷政策执行。

●严格审核个人住房贷款首付款资金来源,严禁各类“加杠杆”金融产品用于购房首付款。