本文导读:

1、房企抓住“风口”发债御寒

2、密集的发债名单背后

3、浙江房企进了低息“包邮区”

文/住浙网研究员 艾维

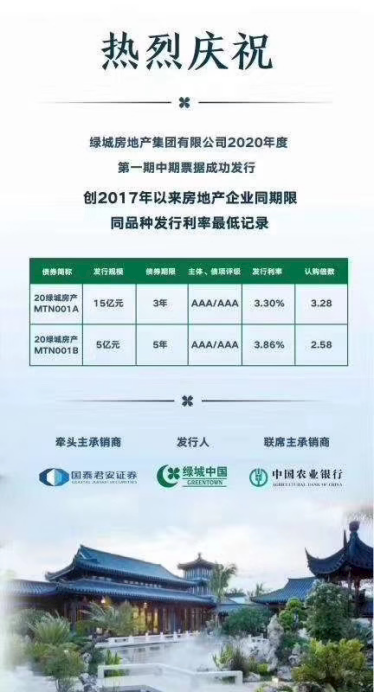

据媒体报道:2月份30多家住房企业发行债券筹集资金。研究员观察到,杭州本土房企滨江集团、绿城先后公布了融资消息,其中绿城2020年度第一期中期票据发行成功,创下2017年以来房地产企业同期限、同品种利率新低。

无独有偶,在短短一周时间内,滨江集团成功发行一笔短融和一笔中票,两次发行均获得投资方的超额认购,融资利率也创下新低。其中短融产品利率3.24%,中期票据发行利率4.0%。

滨江集团的中期票据利率较前一次发行的中票利率低135bp,而短融的发行利率是其近年来的最低水平。

在去年12月的媒体见面会上,滨江集团掌门人戚金兴除了宣布全年销售额跻身“千亿俱乐部”的消息之外,还津津乐道其融资成本,四年间从超过6%到5.6%,逐年下降。

1、房企抓住“风口”发债御寒

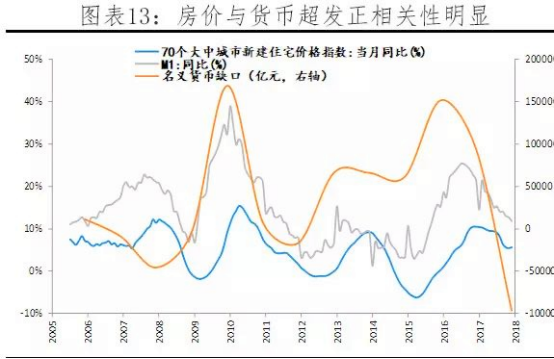

2020年1月中国广义货币M2首次超过200万亿,距离2013年3月突破100万亿不到7年。据恒大研究院的数据:1998-2017年M2增加了16倍,从各类资产价格表现看,绝大部分的工业品、大宗商品、债券、银行理财等收益率都大幅跑输,只有少数的一二线地价房价、医疗教育等服务类产品、股票市场上的核心资产等收益率跑赢这台巨大的印钞机。

近年来我国房价、地价快速上行,总体复合增速低于广义货币增速,一线城市房价、地价增幅超过二三线城市,与货币增速基本持平。一线城市土地成交价格快速上涨,2007年至2017年间复合增速达22.3%,远超货币增速。

描述这串数字,勾勒了一个大全景,是想说明一个问题:资金是逐利的,它们要寻找一个既有安全性、同时能获得最大回报的行业,房地产尤其是一线城市的房地产脱颖而出。

最近几年,为何房企慨叹“融资难”? 2个原因:第一是“水龙头”拧紧了;第二是资金被央企“截胡”了。一度,裹挟着资金过分便宜的巨大优势,央企开发商在一二线城市批量制造“地王”,这引起了监管机构的重视;而刘士余主政证监会的那3年里,在金融监管方面,无论是再融资、还是公司债,把龙头拧得很紧。

当广义货币M2创新高时,外界感觉猝不及防,所谓“春江水暖鸭先知”,身在其中的房企已经清晰地感觉到了其中的变化。风向标之一,就是发债变得密集,且向TOP20、行千亿房企倾斜,这也是各头部房企看重年末的榜单重要原因。监管机构也不再一味地念“紧箍咒”,在“房住不炒”“不将房地产作为短期刺激经济的手段”的总基调下,因城施策、灵活把握融资等关系到房企生存的切实问题。

2、密集的发债名单背后

2月24日,龙湖子公司募集的180亿元小额国债更新为“交易所意见已得到回复”;

2月21日,华夏幸福宣布公司计划发行50亿元企业债券;

2月20日,上海证券交易所批准了碧桂园85.38亿元的小额国债;

2月11日,金地110亿元的小额公开募集资金被上海证券交易所接受,募集资金将用于偿还债务;

招商局蛇口最近宣布,计划发行15亿元人民币的超短期融资债券。

自2月份以来,已有30多家房地产公司披露了其债券融资计划及进展情况。计划发行规模较上月大幅增加,呈现井喷趋势。

这里面,要考虑到疫情的原因。据不完全统计,从1月25日到2月10日共17天,95家典型房企春节后完成发债融资仅有4笔,与2019年春节相对应的时间段相比,减少86%。受疫情影响,一方面春节法定假期延长,另一方面出行及活动管控等导致大部分融资机构路演停摆,叠加监管层面在融资审批方面进度放缓等原因,房企发债大幅减少。

最近半个月发债之多、之密,可视为被挤压后一次迅猛的反弹和释放。

头2个月房企销售收入同比大幅下降、资金压力进一步加大,房地产公司陆续发行债券以“御寒”;同时,处在央行“放水”的风口期,房企“正好想睡觉”就有人递来了“枕头”。

不仅仅是房企,行文时看到消息:格力电器000651拟发行短融产品不超过30亿,中期票据50亿元。实业界都在默契地抓住这个窗口期。

3、浙江房企进了低息“包邮区”

融资当然有成本,最近,几家住房企业宣布了债券融资的进展,从中可窥斑见豹。

近日,郑融地产、华南城市、当代地产、合生创展集团等多家房地产公司宣布发行美元债券,总额达11.25亿美元(约79亿元人民币)。其中,郑融房地产和和盛创展集团的融资成本约为6%,华南城市的融资利率为10.875%,当代房地产的融资成本高达11.6%。

同策咨询研究的分析师张宏伟指出,从去年的情况来看,国外20大品牌住宅企业发行美元债务融资的平均成本为7.5%,而中小住宅企业发行美元债务融资的平均成本约为10%,有的甚至超过12%。

当然,杭州两家头部房企成功地以相对较低的成本发行了人民币债券。滨江集团分别于2月20日和2月26日发行12亿元中期票据和9亿元短期贷款,利率分别为4%和3.25 %,超额认购数倍。滨江集团2019年第三季度报告显示,公司平均融资成本已降至5.6%。

以低利率发行债券,有行业人士认为“这得益于滨江集团强大的经营能力、良好的资产质量以及优质的企业信誉。”

滨江集团土地储备十分优质。90%项目在浙江省内,其中70%又在杭州。

滨江集团的主体信用评级AA+,资产质量好,透明度高,属于行业中杠杆稳健型代表。

2019年滨江的销售额排名全国第31位,然而前30家房企中贷款最多的是滨江的400倍,最小的也达到滨江的2倍。

绿城中国的情况类似,这家销售额迈入2000亿阵营的房企,对土地储备持续,尤其偏爱长三角特别是浙江的地块,据好地数据库显示,绿城2月以来在长三角范围内已竞得5宗地块,共耗资63亿。此外,绿城还重仓北京,落子天津,全国范围内总计斥资218.7亿元,目标是在2020年新增土地货值2500亿元。

绿城中期票据

房企的低成本融资能力将决定房企未来的发展空间。凭借着产品端的优势与口碑,绿城在浙江积累了一大批忠实的“绿粉”,作为豪宅的晓风印月、湖畔云庐、凤起玉鸣等一房难求是常态,这也使得绿城项目周转较快,成本管理也是其优势。

这样土储丰硕、资产优良、管理良性的房企,怎能不受金融市场的青睐?

杭州的一位银行支行长介绍:“像绿城、滨江(集团)这样的房企,算是香饽饽,都是资金求着他们借,他们还不一定愿意。”处于买方强势的地位,绿城、滨江集团可以充分比较,而低利率的短融和中期票据,势必是他们的优选。