文/住浙网研究员 艾维

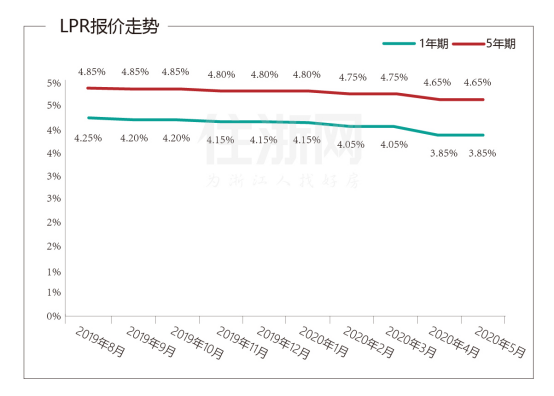

今天上午,央行授权全国银行间同业拆借中心公布,5月贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%,与上月持平。

陈明泉 制图

图中可见,今年1月份以来,LPR报价踩着“每两月调整一次,且都下行”节奏,维持“单数月不调整”的规律。此番是全国两会召开前,货币政策会保持相对稳定。更主要的是,今年上半年已经有2次全面降准、1次定向降准,市场流动性保持在充裕状态,前两个月常用的“逆回购——MLF——LPR”套餐,也暂停了。

5月15日央行公告,进行1000亿元MLF操作,中标利率为2.95%,未发生变化。同日,中小银行定向降准50个基点,释放资金2000亿元。

值得一提的是,前一天有一笔2000亿元MLF到期同,但央行未续作,转为缩量减半1000亿元,利率保持不变。这表明,在疫情影响、经济下行等因素下的宽松,似乎到了一个“停一停,看一看”的阶段。

关于LPR,央行去年12月发公告,存量的个人房贷可捆绑LPR。重定价周期为今年3月1日至8月31日,在这半年窗口期,你可以跟银行商量,是否换锚,多长时间一个重定价周期(最短周期是1年),重新定价日是每年的哪一天(一般是1月1日),但是加点数是银行定的,购房者无权议价。

有一个问题,换LPR时银行会换算,确保实际利率不会变,购房者并无直接的优惠可言,那要不要换锚?

切换LPR后,房贷利率执行浮动利率制,随行就市进行调整。考虑到多数人的房贷周期长达30年,是否切换LPR,要看利率长期走势。

这就涉及对利率长期趋势的判断。综合目前国内外经济走势、央行的操作和金融界人士的观点,我国的贷款利率还有下降空间。苏宁金融研究院院长助理、硕士生导师薛洪言表示,利率是资金的价格,长期利率走势与社会资金供需趋势密切相关。一般来讲,经济增长速度越快,资金需求量越大,利率也会逐步走高,反之亦然。放眼未来几十年,我国GDP增速或趋慢,在这过程中,利率走低是大概率。

因此,换锚本质上是分享利率下降带来的优惠。换锚还有3个月窗口期,考虑成熟的就拍板吧。